今年3月以來,由于俄烏戰爭爆發、中西方經濟周期錯位、國內部分重點城市疫情封控等原因,我國經濟受到較大沖擊。

4月當月,新增社融9102億元,同比少增9468億元,社零總額、服務業生產指數、房地產開發投資完成額分別同比下滑11.1%、6.1%、10%,工業增加值同比增速由正轉負至-2.9%,固定資產投資同比增速亦降低至1.8%。

在此情況下,中央財經委會議、政治局會議等均傳遞出積極信號,基建投資作為“穩增長”工具的重要性再度凸顯。

一、全面加強基建投資,發揮逆周期調控作用

1.穩增長任務艱巨,基建投資需要顯著擴張

2021年廣義基建(含電力)固定資產投資額約18.9萬億元,按照基礎設施資本形成占基建固定資產投資的60%估算,2021年基建投資約占GDP的9.9%。

疫情等外生沖擊對本年GDP增長率每造成0.1個百分點的沖擊,需要基建投資額外增長約1%才可充分對沖。

而基建投資亦受疫情影響,1-4月累計增長率回退至8.26%,因而更需要在后續有強勁的發力。

縱觀歷史,在前次基建投資高峰2017年,基建投資占GDP比例約12%,因此在政策的配合下,基建投資依然有能力、有空間進行充分發力,成為穩增長的支柱之一。

2.頂層部署,基建投資有望強勁發力

4月26日,習近平總書記主持召開中央財經委員會第十一次會議,“研究全面加強基礎設施建設”,強調“要統籌發展和安全,優化基礎設施布局、結構、功能和發展模式,構建現代化基礎設施體系”,是首個以基礎設施建設為主要議題的中央財經委會議。

4月29日,中共中央政治局會議提出要“全面加強基礎設施建設”“抓緊謀劃增量政策工具”。

中央兩次高規格會議接連討論基礎設施建設問題、并使用“全面加強”這一表述,釋放基建投資在經濟穩增長、高質量發展中的地位提升的信號。

3. 各級政府擴大基建投資意愿增強

4月15日,國家發改委新聞發布會介紹積極擴大有效投資有關情況,透露其已審批核準固定資產投資項目32個、總投資額5200億元。

相比2021年上半年,投資額有一倍以上的增長。

據報道,近期監管部門要求地方政府進一步加快專項債發行節奏,2022年新增專項債券須于6月底前基本發完,相比原先9月前發完的時限大幅提前,也顯著早于往年專項債發行節奏。

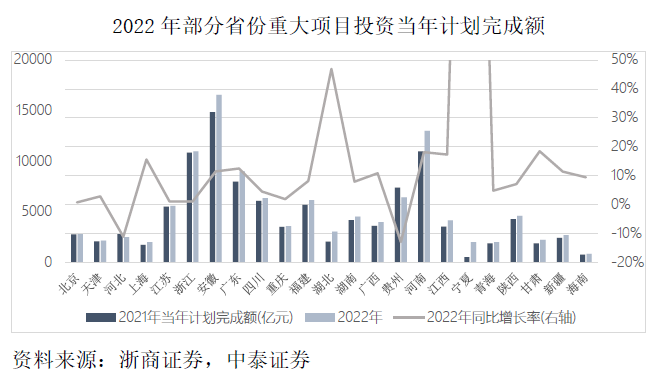

據浙商證券、中泰證券匯總,截至4月中旬,披露信息的23個省份中,2022年重大項目投資當年計劃完成額約11.7萬億元,較2021年提高將近9%。

財政資金及重大項目推進,皆顯示各級政府擴大基建投資的意愿較強。

2022年部分省份重大項目投資當年計劃完成額如下:

二、基建投資需緊扣三條發展主線

1.項目結構更注重綜合效益

中央財經委員會第十一次會議釋放出基建投資應更明確功能定位、在綜合收益上與投入相匹配的信號。

會議中提到,基建投資總體上應實現“布局、結構、功能和發展模式”的優化、應起到“服務國家重大戰略,支持經濟社會發展”的主要作用,基建項目的開展應“注重效益,既要算經濟賬,又要算綜合賬,提高基礎設施全生命周期綜合效益”,其中綜合效益,不僅包括經濟效益,還包括“社會效益、生態效益、安全效益”。

遵循政策精神,往后基建投資應更注重效益與投入間的平衡,進行更嚴格的過濾。

一是基建項目的開展應注重四類效益的統一性,增量項目的開拓與規劃、存量項目的推進與運營,皆應注重四類效益的同步重視。

可重點部署目前已明確的政策鼓勵基建領域,如新能源、新基建、城市更新、生態環保等。

二是基建項目應有清晰的定量估算權衡,基建工程的資源投入應與其在當地或輻射范圍內的受眾量、應用場景等相匹配。

對于大部分基建領域,可重點聚焦19個國家級城市群、9個國家中心城市等順應經濟發展及人口流動規律的重點城市群、都市圈。

三是基建項目應逐漸克服“重建設、輕運營”的普遍問題,注重全生命周期效益,多手段優化增量項目的規劃設計及開展模式、盤活存量項目。

四是基建項目應與其付費方的償付能力相匹配,包括當地政府財政承受能力、平臺公司的綜合實力、項目自身收益能力等,不應將樂觀的未來收入增長預期作為項目付費支撐。

2.因地制宜,挖掘縣城基建發展空間

5月6日,中共中央、國務院印發《關于推進以縣城為重要載體的城鎮化建設的意見》,提出在立足于各類縣城資源環境承載能力、區位條件、產業基礎、功能定位的基礎上,因地制宜確定不同類型縣城的發展路徑,從而挖潛我國廣大縣城地區的生產、消費能力,并使縣城成為城鄉融合發展的關鍵支撐。

實際開展中,主要注重三大類的縣城基建機遇。

一是位于重點都市圈、城市群內的、人口呈現凈流入的縣城,根據其相對于鄰近城市的比較優勢,存在交通、產業、公共服務等綜合性的基建發展空間。

二是在位置、農業等方面具備特色資源稟賦的縣城,存在與產業發展、功能定位相結合的領域的基建發展空間。

三是目前相對落后、經濟效益不明顯的縣域,有望與補助性政策相結合,存在民生補短板類、生態環境類基建的發展空間。

3.安全發展主題突出,安全類基建或存增量機會

新冠疫情、俄烏戰爭以來,安全發展的重要性、迫切性顯著提升。

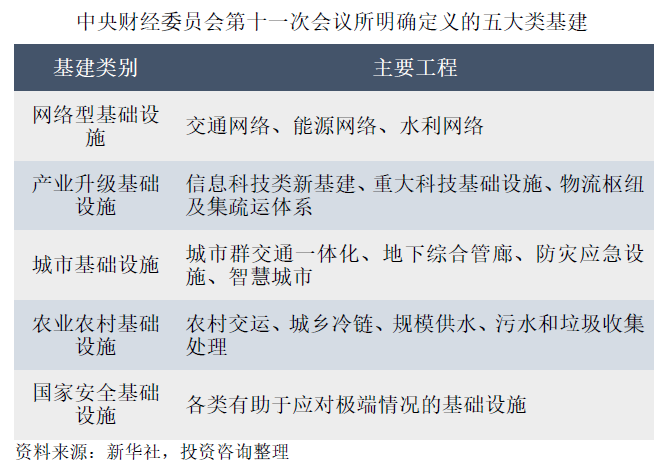

中央財經委員會第十一次會議強調“統籌發展和安全兩件大事”,提出“布局有利于引領產業發展和維護國家安全的基礎設施”,將基礎設施建設賦予國家安全的屬性,并將國家安全基礎設施列為五大類基建之一,但尚未列舉具體的重點工程。

預計后續各部委或將根據會議精神,結合自身領域制定國家安全基礎設施清單。

國家安全類基建作為新被提出的重大領域,有望成為基建投資的重點增量領域,有助于應對天災、疫情、供應鏈中斷、地緣政治危機等突發極端情況的基建工程,可重點展望、關注。

三、社會資金政策或迎邊際寬松,仍需注重防風險

1. 城投融資政策或有邊際寬松跡象,有待后續配套文件確認

目前各類政府資金僅占基建投資的四成左右,因此城投平臺等社會資金融資政策的寬松與否,對基建投資的擴張能力有著顯著影響。

1月25日,銀保監會發布的2022年48項工作重點中,并未提及防范化解地方政府隱性債務相關的事項,存在政策轉向邊際寬松的預示。

人民銀行、國家外匯管理局于4月18日發布的《關于做好疫情防控和經濟社會發展金融服務的通知》中提到,“要在風險可控、依法合規的前提下,按市場化原則保障融資平臺公司合理融資需求,不得盲目抽貸、壓貸或停貸,保障在建項目順利實施”,

這是自2021年政策進入收緊周期以來,監管層首次公開表示對融資平臺的融資支持。

4月19日中央全面深化改革委員會第二十五次會議強調“要壓實地方各級政府風險防控責任,完善防范化解隱性債務風險長效機制,堅決遏制隱性債務增量,從嚴查處違法違規舉債融資行為”,

其主要站在長期、跨周期視角,明確對防治地方政府債務風險的一以貫之的決心,與城投政策邊際放松的逆周期調控信號并不矛盾。

綜上所述,一方面,應謹記基建融資的開展,需始終朝著風險可控、依法合規、不新增政府隱性債務的方向優化;

另一方面,可觀察是否有進一步配套放松政策文件發布,以判斷本次短期政策放松的確定性與力度。

2.PPP模式重獲中央關注,有望促進各參與方積極探索

自2017年財政部、發改委等部門強化監管后,PPP市場由熱轉冷,大量存量項目被清理整頓,增量投資規模也進入停滯期。

中央財經委員會第十一次會議提出“要推動政府和社會資本合作模式(即PPP模式)規范發展、陽光運行,引導社會資本參與市政設施投資運營”,一方面標志著PPP政策有望重迎政策鼓勵,另一方面明確PPP的發展仍需遵循“規范發展、陽光運行”的八字方針,是對之前相關監管政策的持續。

實際開展中,目前PPP模式的發展受到資金來源有限、市場參與方信心不足、項目收益單薄、項目運營不夠受重視等系統性問題的制約。

此次會議論調,有望提振市場信心、提高各參與方加大PPP模式應用的積極性。

地方政府或將加強自上而下的基建項目資金結構規劃,將財政、專項債資金更多用于公益性項目,從而為PPP等社會資本參與模式提供盈利性項目、擴大基建資金來源總量。

PPP模式在推進、運營環節的問題,亦有望更受監管方重視。

聯系我們

聯系我們

關注微信

關注微信

信訪渠道

信訪渠道

回到頂部

回到頂部